“Di awal 2021 itu ada kejadian enggak terduga, karena nggak ada tabungan, apalagi dana darurat, jadi saya pinjam lagi tuh di SPinjam. Akhirnya gaji saya habis cuma buat bayar tagihan saja, sisanya cuma cukup buat makan sehari-hari, itu pun makan yang ngirit banget,” keluhnya.

Merasa sudah sangat membebani, Bibi pun memutuskan untuk tidak lagi berbelanja dengan menggunakan paylater atau mengajukan pinjaman pada SPinjam. Tekanan ekonomi akibat utang membuatnya sempat terpikir untuk ‘mengemis’ di Twitter. Ia bahkan sempat terpikir memohon bantuan pada artis-artis lewat direct message di sosmed.

“Tapi ya enggak dilakuin lah, malu juga. Gantinya saya bener-bener ngirit banget, ngurangin jajan, jalan, sama jatah makan. Jadi selama masa pelunasan itu, makan jadi enggak teratur karena emang nggak ada duit buat beli makan,” tambahnya.

Kini, sudah hampir 5 bulan setelah sejak seluruh tagihan Shopee PayLater dan SPinjamnya lunas. Bibi pun tidak lagi menggunakan kedua fitur besutan platform niaga-el tersebut. Sebagai gantinya, kini dia mengaktifkan fitur Shopee Barokah. Katanya, agar dia tak lagi bisa ‘checkout’ belanjaan menggunakan Shopee Paylater lagi.

Berbeda dengan Bibi, sampai saat ini Ummah Tsani masih menggunakan paylater untuk pembayaran transaksi belanja online-nya. Ada dua fasilitas paylater yang rutin digunakannya yakni GopayLater dan Shopee PayLater.

“Karena sangat ngebantu sih, apalagi kalau lagi enggak ada saldo Gopay atau ShopeePay tapi pas banget butuh sesuatu,” kata perempuan yang bekerja sebagai Aparatur Sipil Negara (ASN) di Solo itu, saat dihubungi Alinea.id, Minggu (10/7).

Total pendapatan e-commerce di negara ekonomi Tiger Cub (US$ Miliar)

|

Tahun |

Indonesia |

Malaysia |

Filipina |

Thailand |

Vietnam |

|

2017 |

8,46 |

1,68 |

0,98 |

2,6 |

2,29 |

|

2018 |

13,68 |

2,44 |

1,7 |

3,7 |

3,28 |

|

2019 |

20,34 |

3,25 |

2,49 |

5,1 |

4,43 |

|

2020 |

30,31 |

4,46 |

3,55 |

7,29 |

6,03 |

|

2021 |

38,19 |

5,54 |

4,42 |

8,9 |

7,01 |

|

2022* |

44,93 |

6,63 |

5,47 |

10,22 |

7,73 |

|

2023** |

50,08 |

7,68 |

6,29 |

11,2 |

8,21 |

|

2024** |

53,74 |

8,65 |

6,97 |

11,86 |

8,53 |

|

2025** |

56,36 |

9,68 |

7,67 |

12,32 |

8,74 |

Sumber: Statista

Meski menggunakan dua paylater, Sani– sapaan akrabnya– tak mau terlena dengan fasilitas ini. Karena itu, ia menetapkan batasan ketat dalam penggunaan fasilitas ini, salah satunya dengan mengatur limit paylater sesuai kemampuan membayarnya.

“GopayLater itu aku pasang limit cuma Rp300.000. Kalau Shopee itu kan enggak bisa diatur limitnya, jadi ya aku batesin sendiri belanjaku. Nggak boleh lebih dari Rp400.000,” ujarnya.

Dengan batasan-batasan yang diterapkannya itu, Sani mengaku masih berani untuk menggunakan fasilitas beli sekarang, bayar nanti dari dua platform tersebut. Bahkan, Sani masih berniat untuk menggunakan paylater di masa mendatang.

“Masih akan pakai, tapi aku kepikiran buat nurunin limitnya lagi si, jadi dari dua paylater itu kalau bisa tagihan yang harus kubayar tiap bulan cuma Rp500.000-an lah. Jadi enggak berat juga,” lanjut dia.

Metode pembayaran digital di e-commerce dalam setahun terakhir

|

Metode Pembayaran |

2021 |

2022 |

|

E-wallet |

65% |

79% |

|

Transfer Bank/Virtual Account |

51% |

55% |

|

PayLater |

28% |

38% |

|

Melalui Alfamart/Indomaret |

39% |

34% |

|

Kartu Debit |

11% |

14% |

|

Kartu Kredit |

6% |

6% |

Sumber: Riset Kredivo dan Katadata Insight Center

Meningkat di masa pandemi

Sistem beli sekarang, bayar nanti sebetulnya bukan hal baru dalam transaksi perdagangan di Indonesia. Sejak dulu, masyarakat pun sudah banyak melakukannya di toko-toko kelontong sekitar tempat tinggal atau warung langganan. Mereka menyebutnya dengan bon atau ‘ngebon’, istilah lain untuk utang.

Kini, ketika perdagangan pindah ke jagat maya, istilah kasbon mewujud lebih modern dalam bentuk paylater. Bahkan, selama pagebluk sistem pembayaran ini mengalami pertumbuhan signifikan, seiring dengan tingginya transaksi e-commerce di Indonesia.

Berdasarkan catatan lembaga survei Statista, pada 2021 total pendapatan e-commerce Indonesia mencapai US$38,19 miliar atau sekitar Rp569 triliun (kurs Rp14.900 per dolar AS). Naik dari tahun sebelumnya yang sebesar US$30,31 miliar dan pada 2019 yang hanya senilai US$20,34 miliar. Transaksi ini menjadi yang tertinggi di antara lima negara tiger cub atau negara dengan perekonomian dominan di Asia Tenggara.

Hal ini pun sejalan dengan hasil riset Kredivo dan Katadata Insight Center yang menunjukkan bahwa konsumen belanja daring pada platform niaga-el di kota-kota besar (tier 1), seperti Jakarta, Bogor, Tangerang, Bekasi dan Bandung di sepanjang tahun lalu mencapai 56%. Sedangkan di kota tier 2, seperti Semarang, Depok, Malang, Surabaya, dan lainnya ada sebanyak 35%. Angka itu meningkat dibandingkan jumlah konsumen di kota tier 2 pada tahun 2020, yang hanya sebanyak 32%.

“Sementara nilai transaksinya meningkat dari 28% di 2020 menjadi 30% di 2021,” papar VP Marketing & Communication Kredivo Indiana Andamari, dalam keterangannya kepada Alinea.id, belum lama ini.

.jpg "Rayuan paylater dan jebakan gaya hidup konsumtif")

Selanjutnya, dari 1.330 responden yang menggunakan paylater, kurang dari 29% di antaranya mengeluarkan dana lebih dari Rp250.000 untuk berbelanja menggunakan fasilitas ini. Sementara 28% dari responden memasang anggaran di kisaran Rp250.001 hingga Rp500.000, 24% dari responden dengan anggaran sekitar Rp500.001 sampai Rp1 juta, dan 19% mengeluarkan anggaran untuk berbelanja dengan paylater di nominal lebih dari Rp1 juta.

Dengan temuan tersebut, Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira pun menilai, bisnis paylater nasional dapat tumbuh lebih tinggi lagi di masa mendatang. Bahkan, dia memprediksikan bahwa transaksi paylater dapat meningkat hingga 2 kali lipat dari nilai transaksi saat ini pada 2024 nanti.

Hal tersebut tak lain karena luasnya penyaluran kredit oleh perusahaan penyedia paylater. Meskipun saat ini penggunaan terbesar masih didominasi oleh belanja pada platform niaga-el dan pembayaran tiket hotel dan akomodasi perjalanan pada platform penjualan tiket.

“Integrasi yang dilakukan oleh paylater dengan platform lain cukup luas, misalnya dengan e-commerce, ride-hailing. Kedua, paylater hanya menyalurkan pinjaman untuk konsumsi,” jelasnya, kepada Alinea.id, Senin (11/7).

Dengan luasnya integrasi tersebut, perusahaan paylater pun dapat melakukan cross promotion untuk merayu konsumen, seperti misalnya dengan memberikan bunga 1% di suatu e-commerce, cashback, atau promosi lainnya. Cross promotion sendiri merupakan bentuk marketing promosi di mana konsumen dari suatu produk merupakan target konsumen dari produk yang berhubungan dari dua atau lebih perusahaan yang telah bekerja sama.

Penggunaan paylater selama pandemi

|

Transaksi |

2021 |

2022 |

|

Belanja online |

92% |

90% |

|

Paket internet data |

50% |

55% |

|

Tagihan bulanan |

42% |

49% |

|

Transportasi/pemesanan tiket |

6% |

9% |

|

Pemesanan kamar hotel |

5% |

6% |

Sumber: Riset Kredivo dan Katadata Insight Center

Belum lagi, untuk mendaftar sebagai pengguna paylater, konsumen biasanya hanya memerlukan foto KTP dan foto diri dengan KTP saja. Syarat yang cukup mudah dilakukan, ketimbang pengajuan kredit pada kartu kredit, bank, atau bahkan perusahaan pinjaman online (pinjol).

“Karena pinjol tidak terintegrasi dengan banyak platform dan juga mereka hanya menyalurkan kredit biasanya ke UMKM saja. Itu membuat adopsi paylater sangat cepat dibanding pinjol,” tutur Bhima.

Paylater versus pinjol

Berbeda dengan Bhima, Peneliti Center of Innovation and Digital Economy Institute for Development of Economics and Finance (Indef) Nailul Huda menilai, pertumbuhan paylater masih akan sejalan dengan pinjaman online. Sebab, kini kebanyakan perusahaan pinjaman online yang merupakan peer to peer lending (P2P Lending) juga memiliki lisensi atas produk paylater.

Dus, penyaluran kredit oleh perusahaan pinjaman online pun akan ikut meluas. Dari yang sebelumnya lebih banyak menyalurkan kredit pada UMKM atau perorangan untuk kegunaan bisnis dengan nilai lebih besar, menjadi kredit untuk perorangan dengan nilai relatif kecil namun massif, khas paylater.

“Namun lain halnya dengan kartu kredit. Di saat penyaluran dana pada P2P lending naik, penerbitan kartu kredit semakin turun. Saya merasa ada perpindahan penyaluran dana dari kartu kredit ke paylater,” ungkap dia, saat dihubungi Alinea.id, Jumat (8/7).

Masa inilah yang dijadikan momentum bagi perusahaan penyedia paylater untuk terus mengembangkan bisnisnya. Dengan mengambil alih pasar kartu kredit dan juga masyarakat unbanked alias mereka yang belum tersentuh oleh tangan-tangan perbankan.

Hal ini pun diamini oleh VP Marketing & Communication Kredivo Indiana Andamari. Oleh karenanya, sebagai perusahaan penyalur kredit yang telah berdiri sejak 2016 lalu, Kredivo berusaha masuk ke dalam pasar paylater melalui kerjasamanya dengan platform lokapasar.

“Kredivo pun telah melakukan integrasi fitur paylater dengan wallet share setidaknya 50% di mayoritas merchant e-commerce di Indonesia,” bebernya.

Di sisi lain, paylater juga tergolong aman dan minim risiko, lantaran konsumen tidak diminta melakukan top up dana atau penyetoran saldo di awal yang identik dengan penghimpunan dana publik. Belum lagi, sebagai antisipasi tindak kejahatan pemalsuan data digital, banyak perusahaan penyedia paylater mewajibkan penggunanya untuk melakukan tanda tangan digital, yang mana hal ini telah diatur oleh Kementerian Komunikasi dan Informatika (Kominfo) dan Badan Siber dan Sandi Negara (BSSN).

Namun demikian, untuk meningkatkan potensi bisnis paylater, butuh uluran tangan dari pemerintah dan regulator. “Sehingga, pada akhirnya program inklusi keuangan dapat terwujud karena penyaluran kredit yang semakin luas melalui paylater,” kata Peneliti Indef Nailul Huda.

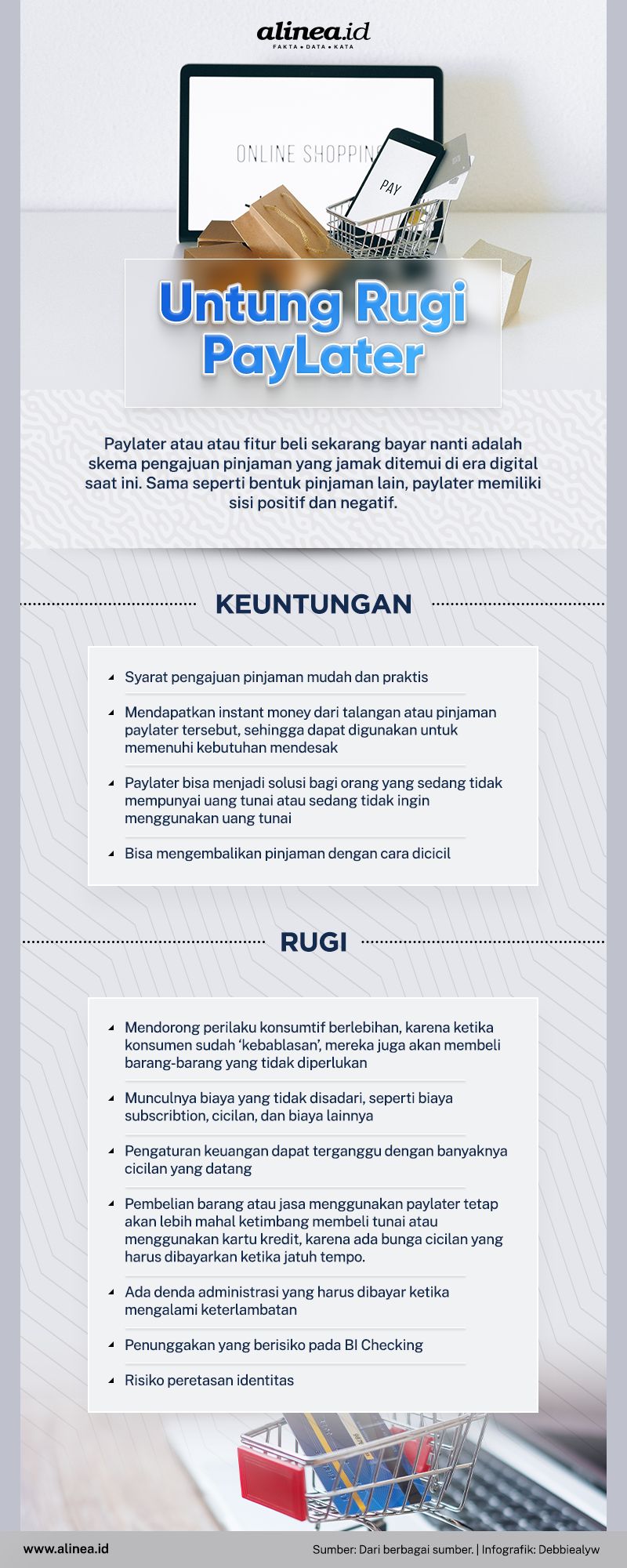

Bunga tinggi

Terlepas dari berbagai kelebihan tersebut, pengguna juga harus tetap mewaspadai dan memperhatikan penggunaan paylater-nya. Sebab, di balik kemudahan penyaluran kredit dan keamanannya, paylater memiliki bunga relatif lebih tinggi dibandingkan bunga kartu kredit.

Bagaimana tidak, jika bunga kartu kredit hanya dikenakan seandainya pengguna tidak langsung melunasi tagihannya ketika jatuh tempo atau menunggak, paylater akan langsung menambahkan bunganya dalam total tagihan yang harus dibayarkan oleh pengguna saat jatuh tempo.

Frekuensi transaksi e-commerce dalam sebulan berdasarkan kelompok umur

|

Umur |

Maks. 1 Kali |

2-5 Kali |

>5 Kali |

|

18-25 tahun |

86% |

13% |

1% |

|

26-35 tahun |

81% |

17% |

2% |

|

36-45 tahun |

79% |

18% |

3% |

|

46-55 tahun |

80% |

17% |

3% |

|

>55 tahun |

81% |

16% |

3% |

Sumber: Riset Kredivo dan Katadata Insight Center.

“Jadi kalau misalkan bunganya 5%, kalau dia pakai tenor 3 bulan, bunga itu akan selalu ditotalkan ke dalam tagihan yang harus dibayarkan pengguna selama tiga bulan masa tenor itu,” jelas perencana keuangan Mitra Rencana Edukasi (MRE) Andri Nugroho kepada Alinea.id, Senin (11/7).

Tak hanya itu, paylater juga bisa menimbulkan masalah jika pengguna tidak berhati-hati dalam menggunakannya. Hal ini karena proses paylater sangat mudah dan penggunaannya bisa menggiring ke perilaku yang konsumtif bila tidak terkendali.

“Sebaiknya hanya digunakan untuk hal-hal yang bersifat penting dan urgen mengingat bunganya relatif cukup besar. Misalnya, ketika kita kehabisan uang, lalu tiba-tiba orang tua di kampung halaman sakit, maka kita bisa menggunakan paylater untuk membeli tiket pulang menengok orang tua,” imbuhnya.

Terpisah, Juru Bicara Otoritas Jasa Keuangan (OJK) Sekar Putih Djarot mengimbau, agar masyarakat dapat benar-benar mencermati biaya yang dibebankan kepada pengguna, ketika ia menggunakan fasilitas paylater. Sebab, dengan kemudahan pendaftaran yang ditawarkan paylater, banyak masyarakat yang kemudian terkecoh dengan besaran dana yang harus mereka tanggung saat jatuh tempo.

Di samping itu, pengguna juga perlu mengukur kemampuan membayar kewajiban mereka. Karena bagaimanapun, paylater adalah bentuk utang yang mewajibkan penggunanya melunasi pada jangka waktu tertentu.

“Makanya, sebisa mungkin batasi nilai pinjaman sesuai kemampuan bayar, pahami juga kontrak perjanjian, kemudian perhatikan suku bunga atau biaya pada fitur paylater, berikut dengan denda keterlambatannya,” tandas Sekar.

Artikel ini bersumber dari www.alinea.id.

/photo/2023/08/14/1208855350.jpg "Kebakaran di Halte TransJakarta Tendean Jaksel Sudah Padam, Begini Keterangan Saksi Mata")